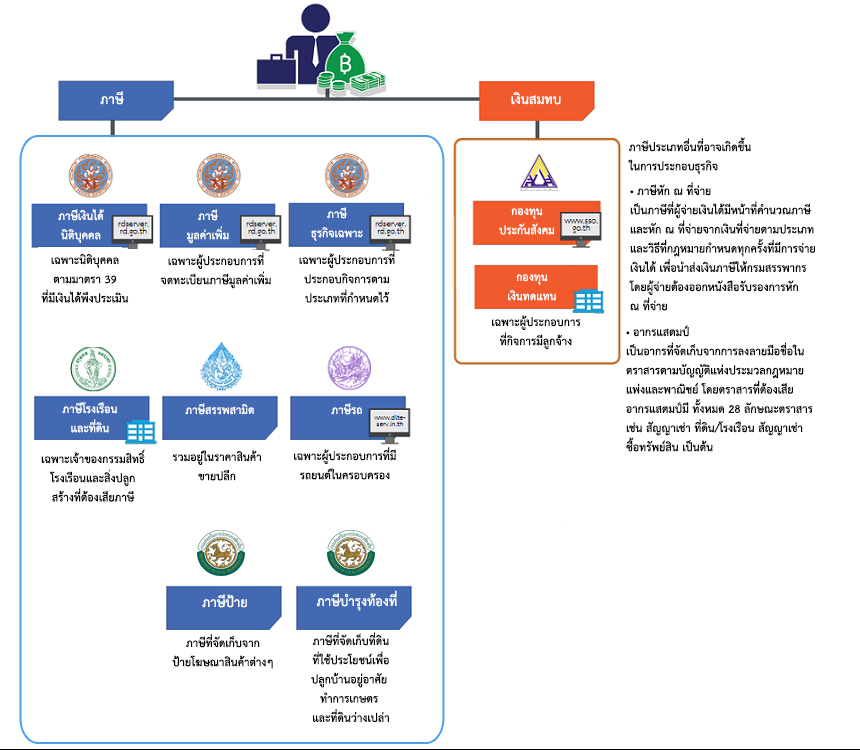

การจ่ายภาษี

ในบทนี้ จะกล่าวถึงประเภทรายการภาษีและเงินสมทบที่ผู้ประกอบการที่ประกอบกิจการในประเทศไทยมีหน้าที่ยื่นและชำระภาษี และนำส่งเงินสมทบ

Select your options

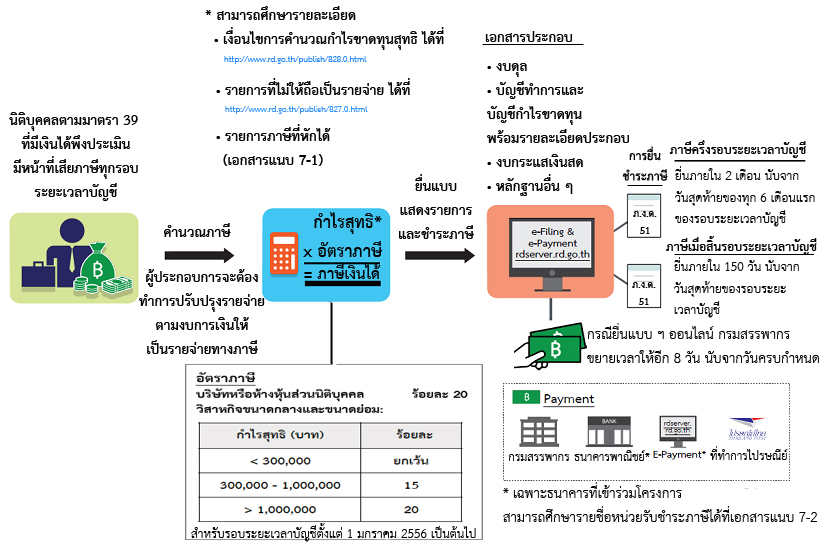

ภาษีเงินได้นิติบุคคล

ปรับปรุงข้อมูลล่าสุด 12 พฤศจิกายน 2563

Source :

| กรมสรรพากร : ภาษีเงินได้นิติบุคคล | link |

| กรมสรรพากร: ประมวลรัษฎากร มาตรา 39 และมาตราอื่น ๆ | link |

| กรมสรรพากร: บริการอิเล็กทรอนิกส์ | link |

| กรมสรรพากร: เงื่อนไขการคำนวณกำไรขาดทุนสุทธิ | link |

| กรมสรรพากร: เงื่อนไขการคำนวณกำไรสุทธิตามมาตรา 65 ตรี(รายจ่ายต้องห้าม) | link |

| กรมสรรพากร: แบบแสดงรายการภาษีเงินได้บริษัทหรือห้างหุ้นส่วนนิติบุคคล ภ.ง.ด.50 | link |

| กรมสรรพากร: แบบแสดงรายการภาษีเงินได้บริษัทหรือห้างหุ้นส่วนนิติบุคคล ภ.ง.ด.51 | link |

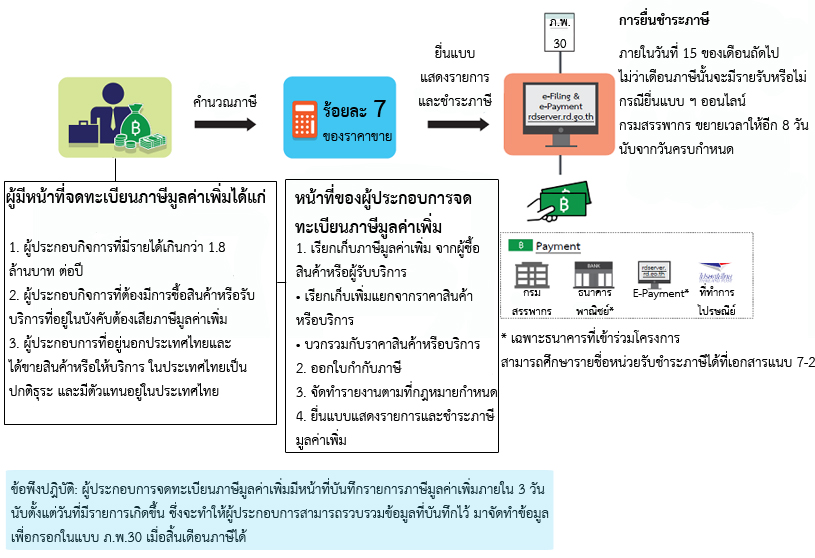

ภาษีมูลค่าเพิ่ม

ผู้ประกอบการสามารถศึกษารายละเอียดได้ตามหัวข้อด้านล่าง เพื่อพิจารณาว่ากิจการของตนนั้น เข้าหลักเกณฑ์ที่จะต้องจดทะเบียนภาษีมูลค่าเพิ่มหรือไม่ รวมทั้งหลักเกณฑ์ในด้านอื่น ๆ

1. ผู้มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่มและกำหนดเวลาการจดทะเบียน

2. ผู้ประกอบกิจการที่ได้รับการยกเว้นแต่มีสิทธิขอจดทะเบียนภาษีมูลค่าเพิ่ม

3. ผู้ประกอบกิจการที่ไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

4. วิธีการจดทะเบียนภาษีมูลค่าเพิ่ม

5. ใบทะเบียนภาษีมูลค่าเพิ่ม

6. การแจ้งเปลี่ยนแปลงการจดทะเบียนภาษีมูลค่าเพิ่ม

7. หน้าที่ของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

8. กำหนดโทษการปฏิบัติฝ่าฝืนเกี่ยวกับภาษีมูลค่าเพิ่ม

9. ใบกำกับภาษี

9.1 การออกใบกำกับภาษีด้วยกระดาษ

9.2 ประเภทของใบกำกับภาษี

9.3 ใบกำกับภาษีอิเล็กทรอนิกส์

แบบคำร้อง/คำขอและแบบแสดงรายการภาษีมูลค่าเพิ่ม

ดาวน์โหลดแบบคำร้อง/คำขอ

ดาวน์โหลดแบบแสดงรายการภาษี

ปรับปรุงข้อมูลล่าสุด 12 พฤศจิกายน 2563

Source :

| กรมสรรพากร: ประมวลรัษฎากร มาตรา 39 และมาตราอื่น ๆ | link |

| กรมสรรพากร: บริการอิเล็กทรอนิกส์ | link |

| กรมสรรพากร: ภาษีมูลค่าเพิ่ม | link |

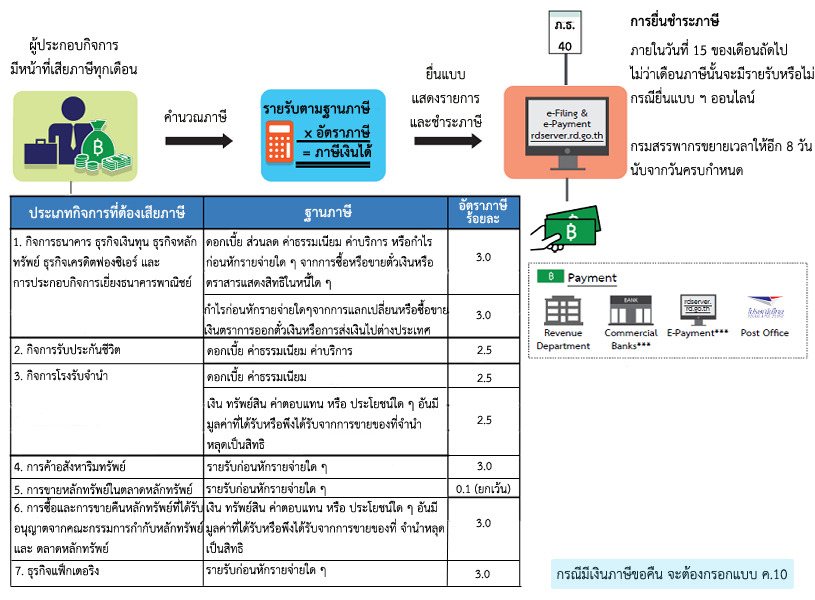

ภาษีธุรกิจเฉพาะ

1. ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะ

2. การประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ

3. กิจการที่ไม่ต้องเสียภาษีธุรกิจเฉพาะ

4. ฐานภาษีและอัตราภาษี

6. การยื่นแบบแสดงรายการภาษีธุรกิจเฉพาะ

7. การขอคืนภาษีธุรกิจเฉพาะ

8. กำหนดเวลาในการยื่นแบบแสดงรายการภาษี (ภ.ธ.40)

9. สถานที่ยื่นแบบแสดงรายการภาษี

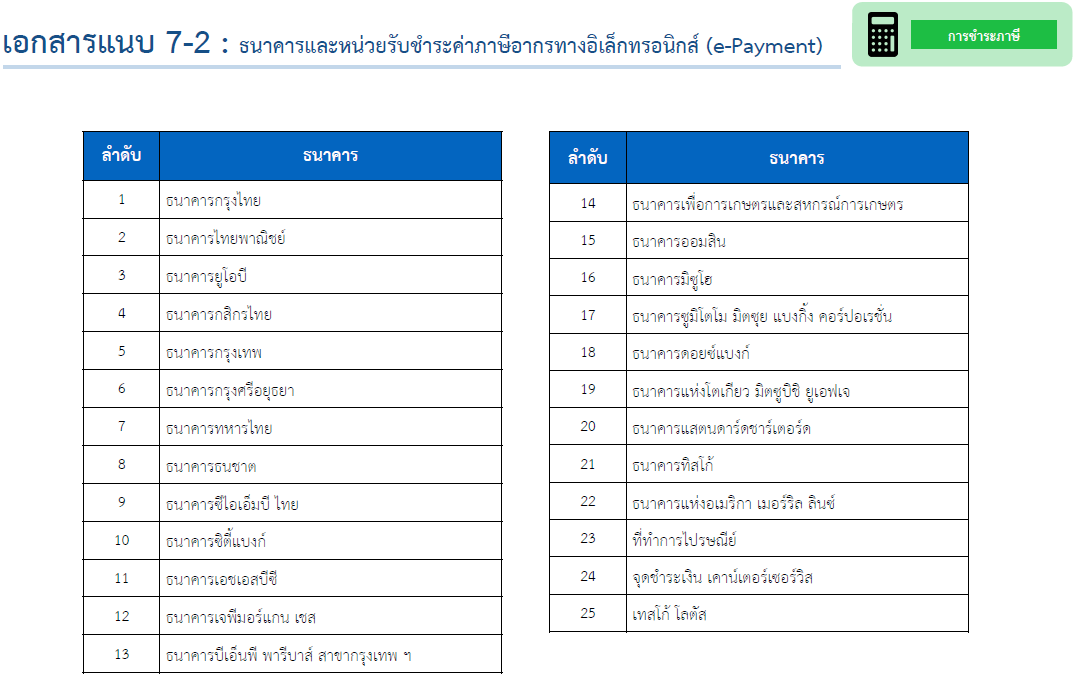

ธนาคารที่เข้าร่วมโครงการรับชำระภาษี

ช่องทางการชำระภาษีผ่านธนาคารต่าง ๆ

สอบถามเพิ่มเติมที่กรมสรรพากรโทร.1161 หรือContact Us ของกรมสรรพากร

ปรับปรุงข้อมูลล่าสุด 12 พฤศจิกายน 2563

Source :

| กรมสรรพากร: ประมวลรัษฎากร มาตรา 39 และมาตราอื่น ๆ | link |

| กรมสรรพากร: บริการอิเล็กทรอนิกส์ | link |

Download :

| เอกสารแนบ 7-2 | download |

{kind=link}

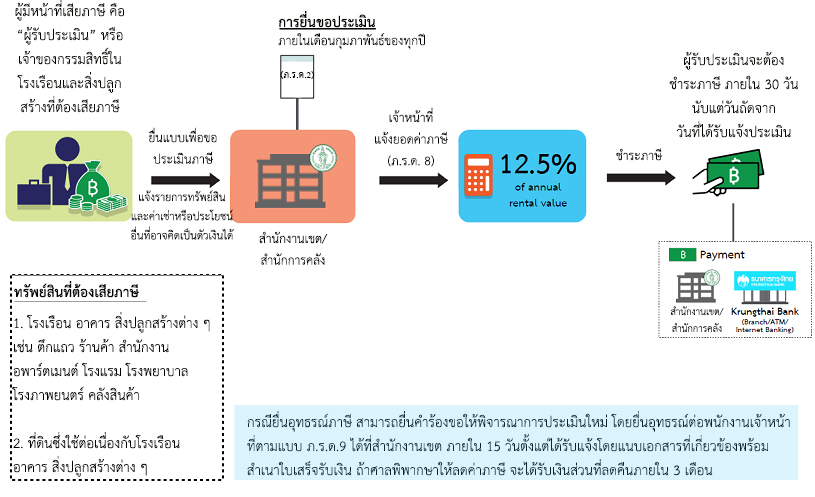

ภาษีโรงเรือนและที่ดิน

- โฉนดที่ดิน ที่ปลูกสร้างโรงเรือน

- หนังสือสัญญาซื้อขาย , ให้เช่า ที่ดิน หรือ ที่ดินพร้อมสิ่งปลูกสร้าง

- ใบอนุญาตให้ปลูกสร้างอาคาร ใบอนุญาตให้ใช้อาคาร

- ใบให้เลขหมายประจำบ้าน

- สำเนาทะเบียนบ้านของเจ้าของโรงเรือน สำเนาทะเบียนบ้านของโรงเรือนที่พิกัดภาษี

- บัตรประจำตัวประชาชนหรือบัตรข้าราชการ หรือบัตรพนักงานรัฐวิสาหกิจ

- เลขประจำตัวผู้เสียภาษี / เลขทะเบียนการค้า

- หลักฐานการเปิดดำเนินกิจการ เช่น หนังสือรับรองจดทะเบียน ทะเบียนการค้า ทะเบียนพาณิชย์

- สำเนางบการเงิน (กรณีเป็นนิติบุคคล)

- หลักฐานของสรรพากรเช่น ภ.พ. 01 ,ภ.พ. 09, ภ.พ. 20

- ใบอนุญาตตั้งและ / หรือประกอบกิจการโรงงาน

- ใบอนุญาตติดตั้งเครื่องจักร

- ใบอนุญาตของฝ่ายสิ่งแวดล้อมและสุขาภิบาล

- ใบเสร็จค่าติดตั้งมิเตอร์น้ำประปา ไฟฟ้า

- สัญญาเช่าโรงเรือนที่พิกัดภาษี

- หนังสือมอบอำนาจ (กรณีไม่สามารถยื่นแบบได้ด้วยตนเองพร้อมติดอากรแสตมป์ตามกฎหมาย)

- หลักฐานอื่น ๆ ที่เกี่ยวข้องกับการใช้ประโยชน์โรงเรือนที่พิกัดภาษี

ปรับปรุงข้อมูลล่าสุด 12 พฤศจิกายน 2563

Source :

| กระทรวงการคลัง: ภาษีโรงเรือนและที่ดิน | link |

| กรุงเทพมหานครฯ: สำนักการคลัง กรุงเทพมหานคร | link |

| สํานักงานคณะกรรมการกฤษฎีกา: พระราชบัญญัติภาษีโรงเรือนและที่ดิน 2475 | link |

ภาษีสรรพสามิต

1. พ.ร.บ.ภาษีสรรพสามิต พ.ศ. 2527 : เครื่องใช้ไฟฟ้า เครื่องดื่ม เรือ* รถยนต์ หินอ่อนและหินแกรนิตที่แปรรูปแล้ว* สนามกอล์ฟ ไนต์คลับและดิสโก้เธค สถานอาบน้ำหรืออบตัว ผลิตภัณฑ์เครื่องหอมและเครื่องสำอาง น้ำมันและผลิตภัณฑ์น้ำมัน แก้วและเครื่องแก้ว พรมและสิ่งปูพื้นอื่นๆ รถจักรยานยนต์ แบตเตอรี่ สนามแข่งม้า สลากกินแบ่งฯ* กิจการโทรคมนาคม* (* ปัจจุบันยกเว้น)

2. พ.ร.บ.สุรา พ.ศ. 2493 : สุราแช่ สุรากลั่น

3. พ.ร.บ.ยาสูบ พ.ศ. 2509 : ยาสูบ

4. พ.ร.บ.ไพ่ พ.ศ. 2486 : ไพ่

ผู้มีหน้าที่เสียภาษีสรรพสามิต (ภาษีตัวสินค้า)

1. ผู้ประกอบอุตสาหกรรม

2. ผู้ประกอบกิจการสถานบริการ

3. ผู้นำเข้าซึ่งสินค้า

4. ผู้อื่นตามที่ พรบ.ภาษีสรรพสามิต พ.ศ.2527 กำหนด

4.1 ผู้ดัดแปลงรถยนต์ ม.144 เบญจ

4.2 เจ้าของคลังสินค้าทัณฑ์บน ม.42

4.3 ผู้ประกอบอุตสาหกรรมหรือผู้ประกอบกิจการสถานบริการอันตั้งขึ้นใหม่ โดยการควบเข้ากัน หรือผู้ประกอบอุตสาหกรรม หรือผู้ประกอบกิจการสถานบริการที่รับโอนกับผู้ประกอบอุตสาหกรรมเดิม ม.57

4.4 ผู้ได้รับเอกสิทธิ์ตาม ม.102(3) สำหรับสินค้าที่ผู้ประกอบอุตสาหกรรมได้รับคืนหรือยกเว้นภาษี ม.12 วรรค 2(2)

4.5 ผู้ได้รับสิทธิ์ยกเว้น หรือลดอัตราภาษีสำหรับสินค้านำเข้า ม.11 วรรค 2(2), (3)

4.6 ผู้โอนและผู้รับโอน ที่ได้รับเอกสิทธิตาม ม.102(3) ที่ผู้ประกอบอุตสาหกรรมได้รับคืน หรือยกเว้นภาษี ม.12 วรรค 2 (1)

4.7 ผู้โอน และผู้รับโอนสินค้านำเข้าที่ได้รับยกเว้น หรือลดอัตราภาษี ม.11 วรรค 2(1)

4.8 ผู้จัดการมรดก หรือทายาท ผู้ได้รับมรดกสินค้านำเข้าที่ได้รับการยกเว้น หรือลดอัตราภาษี ม.11 วรรค 2(4)

4.9 ผู้จัดการมรดก ทายาท หรือผู้ครอบครองทรัพย์มรดก ผู้อนุบาล หรือผู้พิทักษ์ ม.56

4.10 ผู้ชำระบัญชี และกรรมการผู้อำนวยการ หรือผู้จัดการ ซึ่งดำรงตำแหน่งอยู่ก่อนวันเลิกกิจการ ในกรณีที่ผู้ประกอบอุตสาหกรรม หรือผู้ประกอบกิจการสถานบริการเป็นนิติบุคคล และเลิกกิจการ โดยมีการชำระบัญชี ม.58

4.11 ผู้กระทำความผิดตาม ม.161, ม.162

ผู้ประกอบการสามารถศึกษารายละเอียดเพิ่มเติมเกี่ยวกับภาษีสรรพสามิตได้จากเว็บไซต์คลินิกภาษีกระทรวงการคลัง, เว็บไซต์แหล่งความรู้เกี่ยวกับภาษีสรรพสามิต กรมสรรพสามิต, เอกสารเผยแพร่ของกรมสรรพสามิต

กรมสรรพสามิต กระทรวงการคลัง โทร.1713 หรือ 02-6686618 หรือที่นี่

ค้นหาสำนักงานสรรพสามิต

ปรับปรุงข้อมูลล่าสุด 12 พฤศจิกายน 2563

Source :

| กรมสรรพสามิต | link |

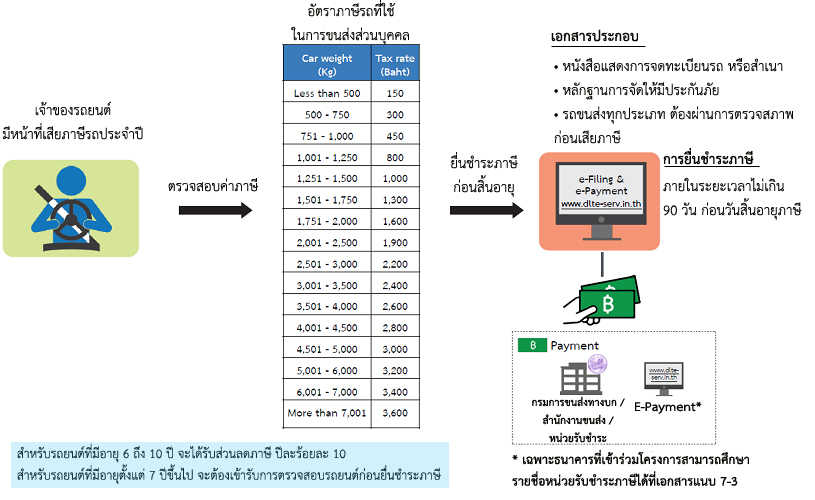

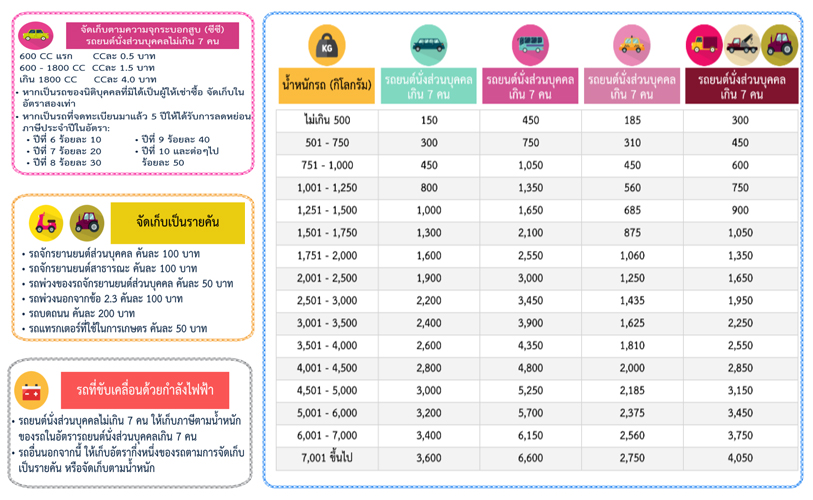

ภาษีรถ

- การชำระภาษีรถยนต์ผ่านอินเทอร์เน็ต

- สำนักงานขนส่งทุกแห่งทั่วประเทศ

- ที่ทำการไปรษณีย์ทุกแห่งทั่วประเทศ

- ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธกส.)

- ห้างสรรพสินค้าที่เข้าร่วมโครงการ

- เคาน์เตอร์เซอร์วิส

ปรับปรุงข้อมูลล่าสุด 12 พฤศจิกายน 2563

Source :

| กรมการขนส่งทางบก | link |

| กระทรวงคมนาคม | link |

| กรมขนส่งทางบก: e-Service | link |

| สำนักงานขนส่งทุกแห่งทั่วประเทศ | link |

ภาษีเงินได้หัก ณ ที่จ่าย

- ข้อมูลทั่วไปเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย

- กฎหมายต่างๆ ที่เกี่ยวข้องกับภาษีเงินได้หัก ณ ที่จ่าย รวมทั้งอัตราการหักภาษีในกรณีต่าง ๆ

- โปรแกรมคำนวณภาษีหัก ณ ที่จ่าย

ปรับปรุงข้อมูลล่าสุด 12 พฤศจิกายน 2563

Source :

| กรมสรรพากร: ข้อมูลทั่วไปเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย | link |

| กรมสรรพากร: กฎหมายต่างๆ ที่เกี่ยวข้องกับภาษีเงินได้หัก ณ ที่จ่าย รวมทั้งอัตราการหักภาษีในกรณีต่าง ๆ | link |

| กรมสรรพากร: โปรแกรมคำนวณภาษีหัก ณ ที่จ่าย | link |

| กรมสรรพากร: ช่องทางการชำระภาษี | link |

| กรมสรรพากร: ระบบ e-Filing เพื่อยื่นแบบแสดงรายการทางอิเล็กทรอนิกส์ | link |

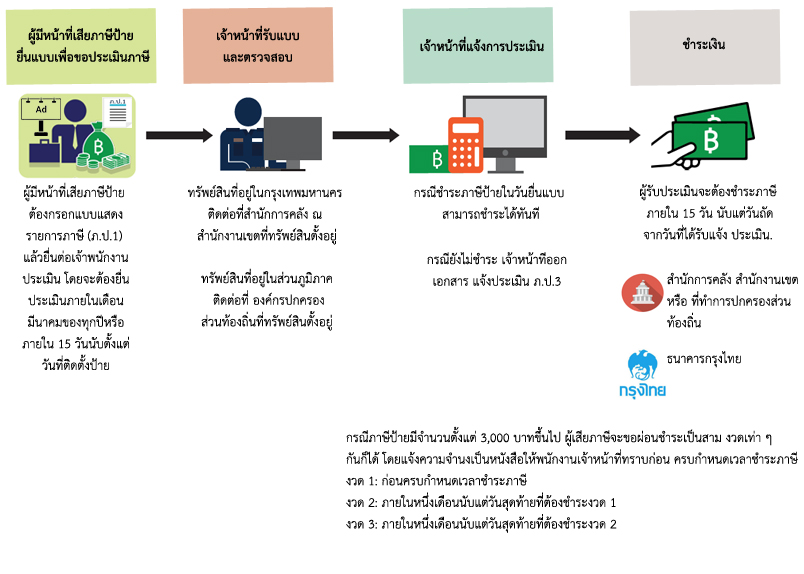

ภาษีป้าย

- ป้ายที่แสดงไว้ ณ โรงมหรสพและบริเวณของโรงมหรสพนั้นเพื่อโฆษณามหรสพ

- ป้ายที่แสดงไว้ที่สินค้าหรือสิ่งที่ห่อหุ้มหรือบรรจุสินค้า

- ป้ายที่แสดงไว้บริเวณงานที่จัดขึ้นเป็นครั้งคราว

- ป้ายที่แสดงไว้ที่คนหรือสัตว์

- ป้ายที่แสดงไว้ภายในอาคารที่ใช้ประกอบการค้าหรือประกอบกิจการอื่นหรือภายในอาคารซึ่งเป็นที่รโหฐาน ทั้งนี้เพื่อหารายได้และแต่ละป้ายมีพื้นที่ไม่เกิน 3 ตารางเมตรที่กำหนดในกฎกระทรวง แต่ไม่รวมถึงป้ายตามกฎหมายว่าด้วยทะเบียนพาณิชย์

- ป้ายของราชการส่วนกลาง ราชการส่วนภูมิภาคหรือราชการส่วนท้องถิ่นตามกฎหมายว่าด้วยระเบียบบริหารราชการแผ่นดิน

- ป้ายขององค์การที่จัดตั้งขึ้นตามกฎหมายว่าด้วยการจัดตั้งองค์การของรัฐบาลหรือตามกฎหมายว่าด้วยการนั้นๆ และหน่วยงานที่นำรายได้ส่งรัฐ

- ป้ายของธนาคารแห่งประเทศไทย ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการสหกรณ์และบรรษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย

- ป้ายของโรงเรียนเอกชน ตามกฎหมายว่าด้วยโรงเรียนเอกชนหรือสถาบันอุดมศึกษาเอกชน ตามกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชน ที่แสดงไว้ ณ อาคาร หรือบริเวณของโรงเรียนเอกชนหรือสถาบันอุดมศึกษาเอกชนนั้น

- ป้ายของผู้ประกอบการเกษตรซึ่งค้าผลผลิตอันเกิดจากการเกษตรของตน

- ป้ายของวัดหรือผู้ดำเนินกิจการเพื่อประโยชน์แก่การศาสนาหรือการกุศลสาธารณะโดยเฉพาะ

- ป้ายของสมาคมหรือมูลนิธิ

- ป้ายตามที่กำหนดในกฎกระทรวง

- กรณีป้ายโฆษณาที่ติดตั้งใหม่ ให้ยื่นแบบ (ภ.ป.1) ภายใน 15 วัน

- กรณีป้ายที่ชำระค่าภาษีป้ายต่อเนื่องทุกปี ให้ยื่นแบบ (ภ.ป. 1) ได้ตั้งแต่ เดือนมกราคม ถึง เดือนมีนาคม ของทุกปี

- กรณีป้ายที่ชำระค่าภาษีป้ายประจำปีแล้วต้องการเปลี่ยนแปลงป้าย ให้มาแจ้ง ภายใน 15 วัน

- หากท่านปลดป้ายลงเนื่องจากเลิกกิจการกรุณาแจ้งให้ทราบภายในเดือนธันวาคม ของทุกปี

- ใบอนุญาตติดตั้งป้าย, ใบเสร็จรับเงินค่าทำป้าย

- สำเนาทะเบียนบ้าน

- บัตรประจำตัวประชาชน / บัตรข้าราชการ / บัตรพนักงานรัฐวิสาหกิจ / บัตรประจำตัว ผู้เสียภาษี

- กรณีป้ายเป็นนิติบุคคลให้แนบหนังสือรับรองสำนักงานทะเบียนหุ้นส่วนบริษัท, ทะเบียนพาณิชย์และหลักฐานของสรรพากร เช่น ภ.พ. 01, ภ.พ. 09, ภ.พ. 20

- หนังสือมอบอำนาจ (กรณีไม่สามรถยื่นแบบได้ด้วยตนเอง พร้อมติดอากรแสตมป์ตามกฎหมาย)

- หลักฐานอื่น ๆ ตามที่เจ้าหน้าที่ให้คำแนะนำ เช่น รูปถ่ายป้าย,วัดขนาดความกว้าง x ยาว

- แบบเสียภาษีป้าย (ภ.ป.1)ของปีที่ที่แล้ว

- ใบเสร็จรับเงินการเสียภาษีครั้งสุดท้าย

- กรณีเจ้าของป้ายเป็นนิติบุคคลให้แนบหนังสือรับรองสำนักงานทะเบียนหุ้นส่วนบริษัทพร้อมกับการยื่นแบบ (ภ.ป.1)

- ไม่ยื่นแบบภายในเดือนมีนาคมหรือหลังติดตั้งป้าย 15 วัน เสียเงินเพิ่ม 10 % ของค่าภาษี

- ยื่นแบบไม่ถูกต้องค่าภาษีน้อยลงเสียเพิ่ม 10% ของค่าภาษีประเมินเพิ่มเติม

- ไม่ชำระเงินภายใน 15 วัน นับแต่วันที่ได้รับแจ้งประเมิน เสียเงินเพิ่มร้อยละ 2 ต่อเดือนของค่าภาษี

- ไม่ยื่นแบบภายในเวลาที่กำหนด เสียเงินเพิ่ม ร้อยละสิบ ของจำนวนเงินที่ต้องเสียภาษี แต่ถ้ายื่นแบบก่อนได้รับใบแจ้งเตือนเสียเงินเพิ่ม ร้อยละ 5 ของจำนวนเงินที่ต้องเสีย

- ยื่นแบบไม่ถูกต้องทำให้เสียภาษีน้อยลงเสียเงินเพิ่ม ร้อยละสิบ ของภาษีป้ายที่ประเมินเพิ่มเติม

- ไม่ยื่นชำระภาษีป้าย ภายในเวลาที่กำหนดเสียเงินเพิ่ม ร้อยละสอง ต่อเดือนของจำนวนเงิน ที่ต้องเสียภาษีป้าย

- จงใจแจ้งข้อความอันเป็นเท็จหรือนำพยานหลักฐานเท็จมาแสดงเพื่อหลีกเลี่ยงการเสียภาษี ต้องระวางโทษจำคุกไม่เกินหนึ่งปี หรือปรับตั้งแต่ห้าพันถึงห้าหมื่นบาท หรือทั้งจำทั้งปรับ

- ป้ายที่ติดตั้งบนอสังหาริมทรัพย์ของบุคคลอื่น และมีพื้นที่เกินสองตารางเมตร ต้องมีชื่อและที่อยู่เจ้าของป้ายเป็นตัวอักษรไทยชัดเจนที่มุมขวาด้านล่างของป้าย หากไม่ปฏิบัติตาม ต้องระวางโทษปรับวันละหนึ่งร้อยลาททุกวัน ตลอดระยะเวลาที่กระทำความผิด

- ไม่แจ้งการรับโอนป้ายภายในสามสิบวัน นับแต่วันรับโอนหรือไม่แสดงหลักฐานการเสียภาษีป้ายไว้ ณ ที่เปิดเผยต้องระวางโทษ ปรับตั้งแต่หนึ่งพันบาทถึงหนึ่งหมื่นบาท

- ขัดขวางการปฏิบัติการของพนักงานเจ้าหน้าที่เพื่อตรวจสอบ หรือไม่ปฏิบัติตามคำสั่งเป็นหนังสือเรียกมาให้ถอยคำหรือให้ส่งบัญชีหรือเอกสารเกี่ยวกับภาษีป้ายมาตรวจสอบ ต้องระวางโทษจำคุกไม่เกินหกเดือน หรือปรับตั้งแต่หนึ่งพันถึงสองหมื่นบาท หรือทั้งจำทั้งปรับ

- จงใจไม่ยื่นแบบแสดงรายการภาษีป้าย ต้องระวางโทษ ปรับตั้งแต่ห้าพันบาทถึงห้าหมื่นบาท

ปรับปรุงข้อมูลล่าสุด 12 พฤศจิกายน 2563

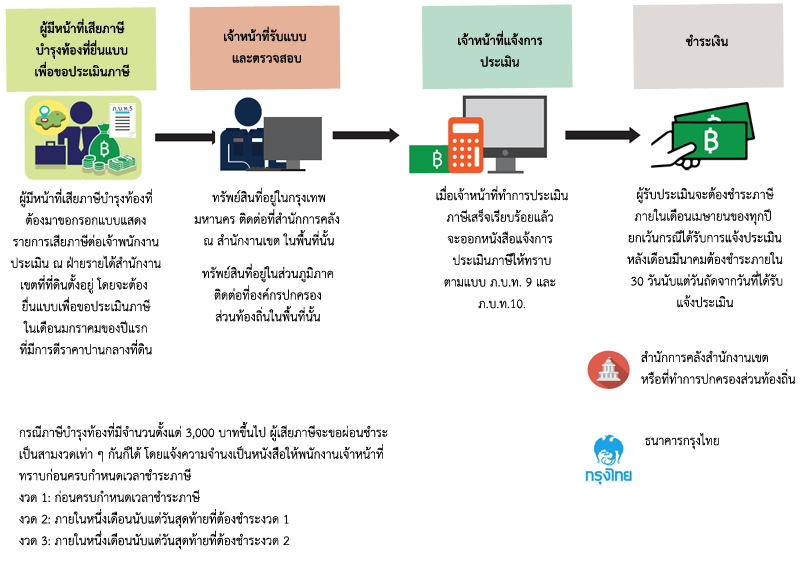

ภาษีบำรุงท้องที่

- ที่ดินที่เป็นที่ตั้งพระราชวังอันเป็นส่วนสาธารณสมบัติของแผ่นดิน

- ที่ดินที่เป็นสาธารณสมบัติของแผ่นดินหรือที่ดินของรัฐที่ใช้ในกิจการของรัฐหรือสาธารณะ โดยมิได้หาผลประโยชน์

- ที่ดินของราชการส่วนท้องถิ่นที่ใช้ในกิจการของราชการส่วนท้องถิ่นหรือสาธารณะโดยมิได้หาประโยชน์

- ที่ดินที่ใช้เฉพาะการพยาบาลสาธารณะ การศึกษา หรือการกุศลสาธารณะ

- ที่ดินที่ใช้เฉพาะศาสนกิจศาสนาใดศาสนาหนึ่ง ที่ดินที่เป็นกรรมสิทธิ์ของวัด ไม่ว่าจะใช้ประกอบศาสนกิจศาสนาใดศาสนาหนึ่งหรือไม่ หรือที่ศาลเจ้าโดยมิได้หาผลประโยชน์

- ที่ดินที่ใช้เป็นสุสานและฌาปนสถานสาธารณะ โดยมิได้รับประโยชน์ตอบแทน

- ที่ดินที่ใช้ในการรถไฟ การประปา การไฟฟ้า หรือการท่าเรือของรัฐ หรือที่ใช้เป็นสนามบินของรัฐ

- ที่ดินที่ใช้ต่อเนื่องกับโรงเรือนที่ต้องเสียภาษีโรงเรือนและที่ดินอยู่แล้ว

- ที่ดินของเอกชนเฉพาะส่วนที่เจ้าของที่ดินยินยอมให้ทางราชการจัดใช้เพื่อสาธารณะประโยชน์โดยเจ้าของที่ดินมิได้ใช้หรือหาผลประโยชน์ในที่ดินเฉพาะส่วนนั้น

- ที่ดินที่เป็นที่ตั้งที่ทำการขององค์การสหประชาชาติ ทบวงการชำนัญพิเศษของสหประชาชาติ หรือองค์การระหว่างประเทศอื่นในเมื่อประเทศไทยมีข้อผูกพันให้ยกเว้นตามอนุสัญญาหรือความตกลง

- ที่ดินที่เป็นที่ตั้งที่ทำการของสถานทูต หรือสถานกงสุล ทั้งนี้ให้เป็นไปตามหลักถ้อยที่ถ้อยปฏิบัติต่อกัน

- ที่ดินตามที่กำหนดในกฎกระทรวง

- โฉนดที่ดิน

- สำเนาทะเบียนบ้าน

- บัตรประจำตัวประชาชน / บัตรข้าราชการ / บัตรพนักงานรัฐวิสาหกิจ / บัตรประจำตัว ผู้เสียภาษี

- กรณีเจ้าของที่ดินเป็นนิติบุคคลให้แนบหนังสือรับรองสำนักงานทะเบียนหุ้นส่วนบริษัท

- หนังสือมอบอำนาจ (กรณีไม่สามารถยื่นแบบได้ด้วยตนเอง พร้อมติดอากรแสตมป์ตามกฎหมาย)

- เจ้าของที่ดินมีสิทธิอุทธรณ์ การตีราคาปานกลางของที่ดิน ได้ภายใน 30 วัน นับแต่วันที่ประกาศ ราคาปานกลางของที่ดิน

- หากเห็นว่า การประเมินไม่ถูกต้อง สามารถอุทธรณ์ต่อ ผู้ว่าราชการกรุงเทพมหานคร ณ สำนักงานเขต ภายใน 30 วัน นับแต่วันที่ได้รับแจ้งการประเมิน

- ผู้ว่าราชการ กรุงเทพมหานคร พิจารณาอุทธรณ์ แล้วแจ้งเป็นหนังสือไป ยังผู้อุทธรณ์

- ถ้าไม่พอใจ ผลการพิจารณา สามารถยื่นฟ้องต่อศาล ภายใน 30 วัน นับแต่วันที่ได้รับแจ้ง

- ไม่ยื่นแบบภายในเวลาที่กำหนด เสียเงินเพิ่ม ร้อยละสิบ ของจำนวนเงินที่ต้องเสียภาษี แต่ถ้ายื่นแบบก่อนได้รับใบแจ้งเตือนเสียเงินเพิ่ม ร้อยละ 5 ของจำนวนเงินที่ต้องเสีย

- ยื่นแบบไม่ถูกต้องทำให้เสียภาษีน้อยลงเสียเงินเพิ่ม ร้อยละสิบ ของภาษีป้ายที่ประเมินเพิ่มเติม

- แจ้งจำนวนที่ดินไม่ถูกต้อง ทำให้เสียภาษีลดลง เสียเงินเพิ่มอีกหนึ่งเท่าของภาษีที่ประเมินเพิ่มเติม

- ไม่ชำระภาษีภายในระยะเวลาที่กำหนด เสียเงินเพิ่มร้อยละ 24 ต่อปี ของจำนวนเงินที่ต้องเสีย

- จงใจแจ้งข้อความอันเป็นเท็จหรือนำพยานหลักฐานเท็จมาแสดงเพื่อหลีกเลี่ยงการเสียภาษีบำรุงท้องที่ต้องระวางโทษจำคุกไม่เกินหกเดือน หรือปรับไม่เกินสองพันบาท หรือทั้งจำทั้งปรับ

- จงใจไม่มาหรือไม่ยอมชี้เขตหรือไม่ยอมแจ้งจำนวนเนื้อที่ดินต้องระวางโทษจำคุกไม่เกินหนึ่งเดือน หรือปรับไม่เกินหนึ่งพันบาท หรือทั้งจำทั้งปรับ

- ขัดขว้างเจ้าพนักงานที่เข้าไปทำการสำรวจที่ดินหรือปฏิบัติหน้าที่เพื่อเร่งรัดภาษีบำรุงท้องที่ค้างชำระต้องระวางโทษจำคุกไม่เกินหนึ่งเดือน หรือปรับไม่เกินหนึ่งพันบาท หรือทั้งจำทั้งปรับ

- ฝ่าฝืนต่อคำสั่งต้องระวางโทษจำคุกไม่เกินหนึ่งเดือน หรือปรับไม่เกินหนึ่งพันบาท หรือทั้งจำทั้งปรับ

- หากมีความผิดและไม่ควรได้รับโทษถึงจำคุกให้จ่ายค่าปรับ ภายใน 30 วัน

ปรับปรุงข้อมูลล่าสุด 12 พฤศจิกายน 2563

Source :

| สำนักงานเขต: แบบแสดงรายการที่ดิน (ภ.บ.ท.5) | link |

| หน่วยงานสำหรับสำนักงานเขต | link |

| กรมส่งเสริมการปกครองท้องถิ่น: ที่ทำการองค์กรปกครองส่วนท้องถิ่น | link |

Select your options

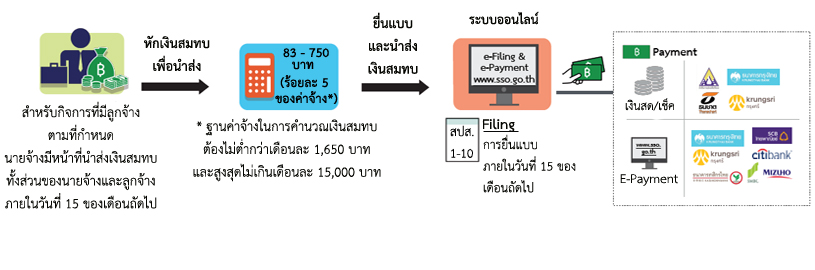

เงินสมทบกองทุนประกันสังคม

- เลขประจำตัวประชาชน ต้องกรอกให้ครอบถ้วนทุกราย

- ชื่อ-ชื่อสกุลของผู้ประกันตนพร้อมคำนำหน้าชื่อที่ชัดเจน

- ค่าจ้างให้กรอกค่าจ้างตามที่จ่ายจริงกรอกรายงานเงินสมทบที่นำส่ง

Source :

| กระทรวงแรงงาน: จ่ายเงินสมทบประกันสังคม | link |

| สำนักงานประกันสังคม | link |

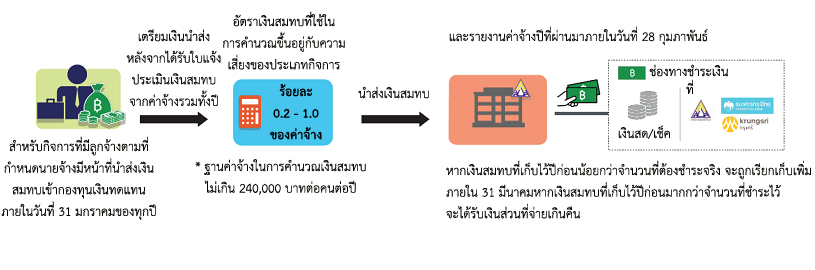

เงินสมทบกองทุนเงินทดแทน

- ให้นายจ้างจ่ายเงินสมทบเป็นรายปี

- เงินสมทบให้คำนวณจากค่าจ้างที่จะต้องจ่ายให้แก่ลูกจ้างทั้งปี คนละไม่เกิน 240,000 บาทต่อปี

- กำหนดอัตราเงินสมทบตามความเสี่ยงภัยของกิจการของนายจ้าง

- เมื่อชำระเงินสมทบติดต่อกัน 3 ปีที่ 4 จะคำนวณหาอัตราการสูญเสีย เพื่อหาค่าอัตราเงินสมทบตามประสบการณ์ และนำมาเรียกเก็บในปีที่ 5 หากนายจ้างจัดให้ลูกจ้างมีความปลอดภัยในการทำงานจะได้รับการลดอัตราเงินสมทบ หากไม่ดูแลเรื่องความปลอดภัยจะต้องถูกต้องเพิ่มอัตราเงินสมทบ การเพิ่มหรือลดจะคิดเพิ่มลดจากอัตราเงินสมทบหลักของนายจ้าง

- นายจ้างที่ได้รับอนุญาตให้ผ่อนชำระเงินสมทบเป็นงวด จะต้องจ่ายเงินฝากไว้จำนวนร้อยละ 25 ของเงินสมทบโดยประมาณทั้งปีภายในเดือนมกราคมและจ่ายเงินสมทบเป็นรายงวด 4 งวด ภายในเดือนเมษายน กรกฎาคม ตุลาคม และมกราคมของปีถัดไป

- ภายในเดือนกุมภาพันธ์ของทุกปีนายจ้างต้องแจ้งจำนวนค่าจ้างทั้งหมดของปีที่ล่วงมาแล้วที่จ่ายจริงให้แก่ลูกจ้างตามแบบที่กำหนดเพื่อคำนวณเงินสมทบที่ถูกต้องและนำส่งเงินสมทบที่ชำระต่ำไปภายในวันที่ 31 มีนาคม ของทุกปี

- ค่าทดแทนกรณีลูกจ้างไม่สามารถทำงานได้ติดต่อกันเกิน 3 วัน จากการประสบอันตรายหรือเจ็บป่วย

- ค่าทดแทนกรณีสูญเสียอวัยวะบางส่วนของร่างกาย.

- ค่าทดแทนกรณีทุพพลภาพ

- ค่าทดแทนกรณีตายหรือสูญหาย

Source :

| สำนักงานประกันสังคม | link |

| สำนักงานประกันสังคม: สิทธิประโยชน์ของกองทุนเงินทดแทน | link |